운용실적이 나빠 아무런 수익이 없어도 적잖은 세제혜택을 받는데다 가입 후 연봉이 인상돼 총급여가 5000만원이 넘더라도 8000만 원 이하까지 불입금의 최고 10.56%의 연 수익률을 거둘 수 있는 ‘소장펀드’가 매력적인 건 분명하지만, 근로소득 이외에 종합소득에 합산되는 다른 소득이 단 한 푼이라도 있으면 가입부적격자로 가산세까지 얹어 소득공제 환급액을 추징당할 수 있기 때문이다.

한국납세자연맹(회장 김선택)은 “12월 말일까지 가입하면 불입액의 40%까지 소득공제를 받기 때문에 저금리시대 직장인 재테크 금융상품으로 각광받는 ‘소장펀드’에 잘 알려지지 않은 함정이 있으니 가입 전 반드시 확인하라”면서 이 같이 밝혔다.

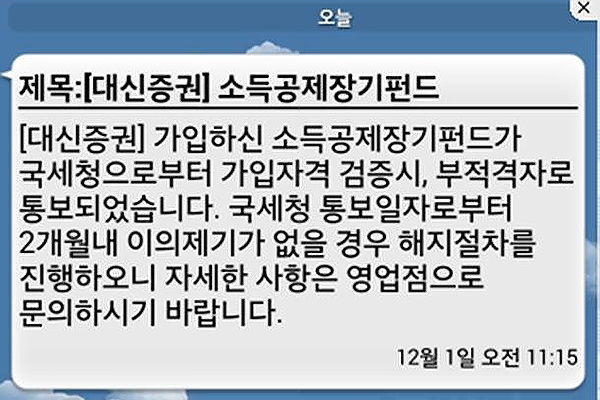

납세자연맹은 “올해 ‘소장펀드’에 가입해서 연말정산을 통해 소득공제를 받은 뒤 내년 이후 ‘가입부적격자’로 분류됐다는 통보를 받는다면 올해 분 환급 세금은 물론 가산세까지 추징당할 수 있으니 각별히 조심해야 한다”고 경고했다.

‘가입부적격자’ 사유는 근로소득 이외에 사업소득이나 기타소득 등 종합소득에 합산되는 소득이 있는 경우다. 원고료 등 기타소득금액이 300만 원 이하면 종합소득신고의무는 없지만 만일 기타소득에 대한 원천징수금액을 돌려받기 위해 올 5월에 소득세확정신고를 하고, ‘소장펀드’에 가입했다면 소득공제 혜택은 못 받는다. 일단 ‘소장펀드’ 소득공제를 받았더라도 국세청이 소득공제를 무효로 하고 환급세금에 가산세까지 얹어 세금을 추징하는 것이다.

납세자연맹 홍만영 팀장은 “‘소장펀드’ 가입 전 2013년도 소득 중에 사업소득(부동산 임대소득 등)이나 연금소득, 기타소득(경품당첨금, 원고료, 강의료 등), 이자 및 배당소득(2000만원 초과 때 합산) 등을 올 5월 소득세확정신고때 근로소득에 합산신고 했는지 반드시 확인해야 한다”고 설명했다.

또 “종합소득에 합산하는 소득이 있는지는 국세청 홈택스에서 확인할 수 있으며, 확인 결과 단 1원이라도 있다면, 애석하게도 ‘소장펀드’ 불입액에 대한 소득공제를 받을 수 없다”고 밝혔다.

홍팀장은 아울러 “올해는 특히 여러 지출항목들의 공제방식이 ‘소득공제’에서 ‘세액공제’로 처음 바뀌므로, 납세자연맹에 제공하는 ‘2014연말정산 자동계산기’를 이용해 ‘소장펀드’ 불입액에 대한 연말정산 환급액을 정확하게 미리 확인해 보고 가입하라”고 귀띔했다.

[뉴스토피아 = 변성진 기자 / bsj@newstopia.co.kr]